「フリーランスになって日が浅く、どこの不動産屋でも門前払い……」

「今の年収では、普通の賃貸審査は絶対に通らない」

「過去に支払いの遅れがある。自分はもう部屋を借りられないのか?」

そんな絶望的な気持ちでこの記事を読んでいる方に、まずお伝えしたいことがあります。

私自身、収入の少ないフリーランスですが、ビレッジハウスの審査を無事に通過し、3年半住むことができました。

正直、一般的な民間賃貸の審査(信販系保証会社)であれば、私は間違いなく落とされていた属性です。しかし、ビレッジハウスは違いました。

ビレッジハウスは、ソフトバンクグループ傘下の独自基準で運営されており、従来の不動産業界が「リスク」として排除してきた人たちを、独自のロジックで受け入れる「民間版のセーフティネット」のような存在です。

この記事では、元住民の私が、最新の調査データと自らの合格体験をもとに、「審査の裏側」と「不安定な属性でも信頼を勝ち取るための具体的な戦略」を徹底解説します。

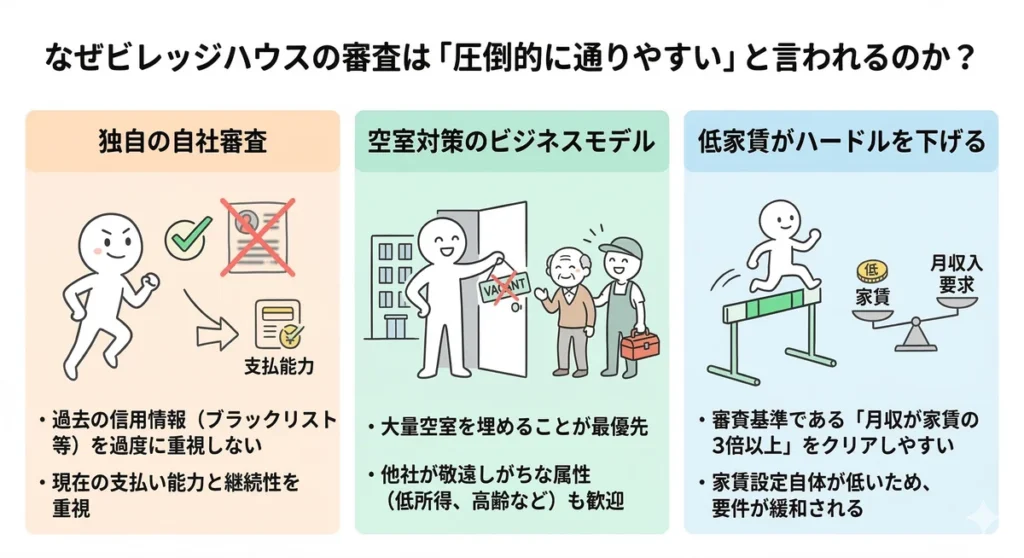

1. なぜビレッジハウスの審査は「圧倒的に通りやすい」と言われるのか?

一般的な不動産屋で「審査に落ちた」経験がある人にとって、ビレッジハウスの存在はまさに救世主です。なぜ、他社が首を横に振るようなケースでも、ビレッジハウスは「OK」を出してくれるのでしょうか。

そこには、既存の不動産業界とは根本的に異なる、3つの「通りやすさの秘密」があります。

① 過去の履歴を問わない「独自の自社審査」

最大の理由は、信販系の家賃保証会社を通さない「自社審査(独自審査)」を行っている点です。

通常の賃貸では、CICやJICCといった信用情報機関を参照します。そのため、過去にクレジットカードを滞納した、あるいは自己破産したといった「ブラックリスト」の情報があると、その瞬間に門前払いされます。

しかし、ビレッジハウスはソフトバンクグループ傘下の管理会社が自社で判断を行います。

彼らが重視するのは、過去の失敗よりも「今、家賃を払う能力があるか」と「これからの継続性」です。

② 「空室を埋める」ことを最優先するビジネスモデル

ビレッジハウスは、国が管理していた旧雇用促進住宅を一括で買い取り、再生させた歴史があります。全国に約10万5,000戸という膨大な管理戸数を抱えており、管理会社にとっての最大の敵は「空室」です。

「リスクがあるから貸さない」という守りの姿勢ではなく、「どうすれば入居してもらえるか」を考える攻めの姿勢だからこそ、低所得者や高齢者、外国籍といった、他社が敬遠しがちな属性も積極的に受け入れているのです。

③ 「家賃の低さ」が審査のハードルを劇的に下げる

ビレッジハウスに限らず、一般的な賃貸は原則として、「月収が家賃の3倍以上」あれば、支払い能力があると見なされます。

ビレッジハウスは家賃設定が極めて低いため、このハードルを越えるのは決して難しくありません。

| 月額家賃 | 審査通過に必要な月収目安 | 備考 |

| 20,000円 | 60,000円 | アルバイトや生活保護でも容易に達成可能 |

| 30,000円 | 90,000円 | 年金受給者や駆け出しフリーランスの最低ライン |

| 40,000円 | 120,000円 | 標準的な単身者物件の基準 |

ビレッジハウスは家賃の絶対額が低いため、低所得であっても「家賃を払える人」として正当に評価される仕組みになっています。

\ 敷金・礼金・手数料・更新料が全て0円! /

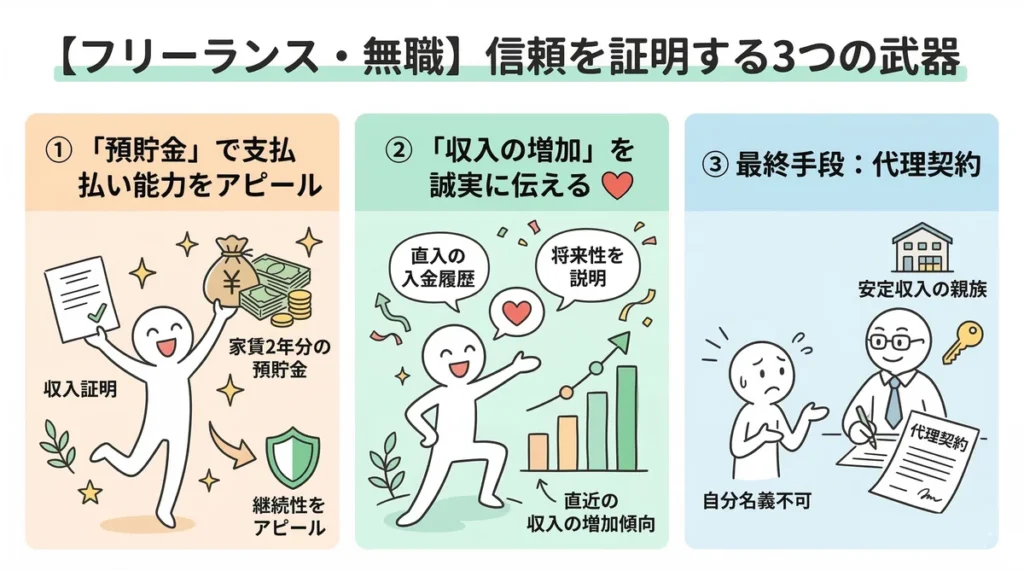

2. 【フリーランス・無職必見】「現在の信頼」を証明する3つの武器

「今は収入が少ないけれど、ビレッジハウスに住みたい」

「フリーランスになったばかりで、去年の確定申告書がない」

そんな状況でも、諦める必要はありません。ビレッジハウスでは「預貯金のみ」での申し込みも可能ですが、審査に進むためには「収入証明書」の提出が必須となっています。

つまり、収入が「ゼロ」では難しいですが、「少なくともこれだけはある」という証明さえあれば、以下の武器を組み合わせて突破することが可能です。

① 「預貯金」をプラスアルファの評価材料にする

「年収は低いけれど、貯金はある」という状態は、ビレッジハウスにおいて非常に強いアピール材料になります。

「収入証明書」と併せて、「家賃の2年分(24ヶ月分)」程度の預貯金があることを示す通帳の写しを添えることで、支払い能力の「継続性」を強力にバックアップできます。

| 月額家賃 | 備えておきたい預貯金残高目安 |

| 20,000円 | 480,000円 |

| 30,000円 | 720,000円 |

| 40,000円 | 960,000円 |

40万〜50万円程度の貯金があれば、たとえ月収が基準ギリギリであっても、「2年間の家賃の原資がある」と見なされ、審査通過の可能性がぐっと高まります。

② 「収入の増加傾向」を誠実に伝える(私の成功体験)

これは私が実際に行った作戦です。フリーランスの場合、確定申告書だけでは「今」の勢いが伝わりません。

私は、単に通帳のコピーを出すだけでなく、「少しずつですが、月々の売上が増えている」という事実を誠実に関連書類と共に伝えました。直近数ヶ月の振込明細や通帳の入金履歴を見せ、事業が軌道に乗りつつあることを証明したのです。

ビレッジハウスの審査は、過去の数字に縛られすぎません。「収入証明書(給与明細など)」という最低限のハードルを越えた上で、将来性をアピールするのもおすすめです。

メールでやり取りできたので、落ち着いて言いたいことを伝えることができました。

③ 最終手段としての「代理契約」

もし、どうしても自分名義で「収入証明書」が用意できない場合や、審査に不安がある場合は「代理契約」という選択肢があります。

- 内容: 6親等以内の親族に、契約者になってもらう方法です。

- メリット: 親族に安定した収入があれば、本人の現在の属性に関わらず、スムーズに入居が決まります。

「収入が少ないからダメだ」と自分で決めつける必要はありません。大切なのは、「何らかの収入証明書(たとえ少額の給与明細でも)」を用意し、それを預貯金や誠実な説明で補強することです。この「合わせ技」こそが、私のようなフリーランスが審査を勝ち取る鍵でした。

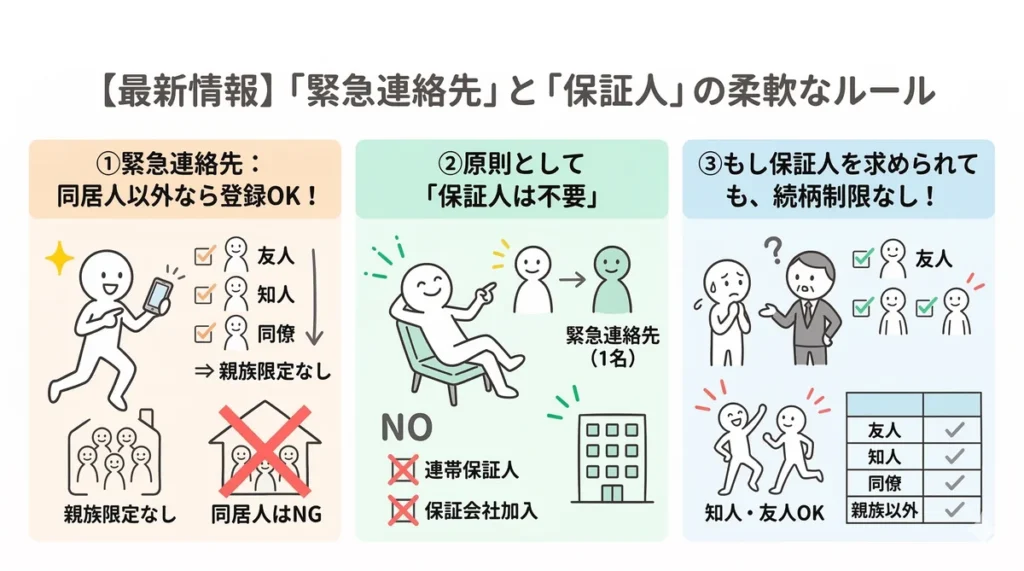

3. 【最新情報】「緊急連絡先」と「保証人」の驚くほど柔軟なルール

一般的な賃貸物件では、「緊急連絡先や保証人は必ず親族で」と指定されることが多く、頼れる身内がいない方にとっては高い壁となっていました。

しかし、2026年現在のビレッジハウスは、このハードルを驚くほど低く設定しています。

「親族を頼りづらい」「一人でなんとかしたい」という方にとって、これほど心強いルールはありません。

① 緊急連絡先は「同居人以外」なら誰でもOK!

ビレッジハウスの申し込みで必須となる「緊急連絡先」ですが、実は親族である必要はありません。

- 対象の広さ: 友人、知人、職場の同僚など、「同居していない人」であれば誰でも登録可能です。

- なぜこのルールなのか: ビレッジハウスは多様な生き方をサポートする方針を掲げており、親族との疎遠や単身者の増加といった現代の事情に寄り添った運用をしています。

② 原則として「保証人は不要」

緊急連絡先を1名立てることができれば、連帯保証人は原則として必要ありません。 高額な保証料を支払って民間の保証会社に加入する必要もないため、初期費用を徹底的に抑えたい方には最高の仕組みです。

③ もし「保証人」を求められても、続柄の制限なし!

審査の結果、収入や属性の面で「例外的に連帯保証人を立ててください」と審査部から指示されるケースが稀にあります。しかし、ここでもビレッジハウスの柔軟さが発揮されます。

- 続柄の制限なし: 求められた保証人についても、親族である必要はありません。

- 知人でも可能: 「信頼できる友人や知人」にお願いすることが認められており、他の不動産会社では考えられないほど門戸が広く開かれています。

「親戚に頭を下げるのは気が引ける……」と悩んでいた私にとって、この「誰でもOK」というルールは救いでした。友人にお願いする際も、ビレッジハウスの公式サイトにある「原則保証人不要」という説明を見せながら話すと、相手の心理的ハードルも下がって快諾してもらいやすくなりますよ。

\ あなたに合うお部屋はどれ? /

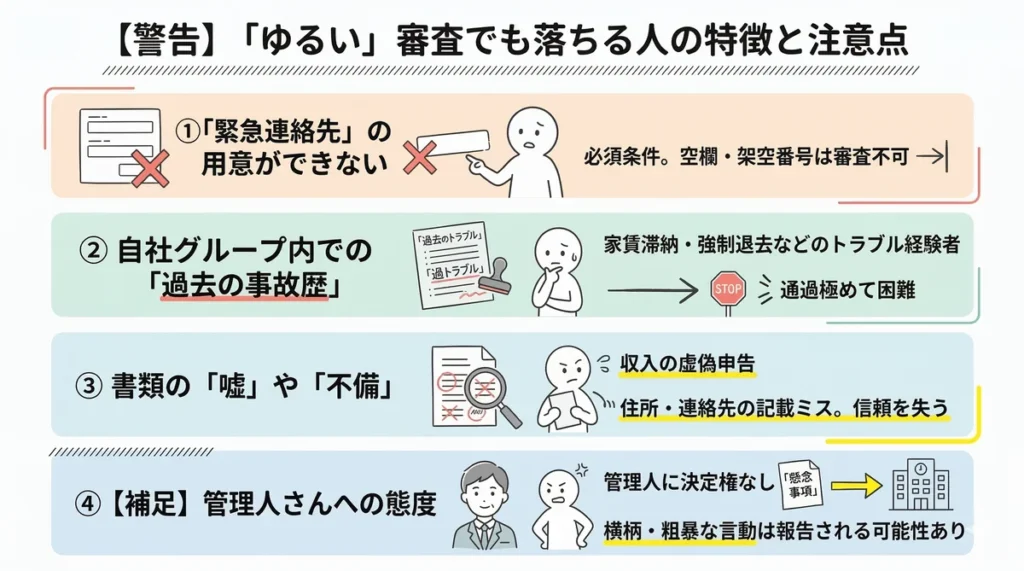

4. 【警告】「ゆるい」審査でも落ちる人の特徴と注意点

「ブラックでも通る」

「審査がゆるい」

という言葉を信じて、準備なしに申し込むのは危険です。

ビレッジハウスは独自の物差しを持っているからこそ、「そこがダメなら一発アウト」という明確なNGラインが存在します。

審査に落ちてしまう人の共通点と、意外と知られていない注意点を整理しました。

① 「緊急連絡先」の用意ができない

ビレッジハウスは原則として保証人不要ですが、「緊急連絡先」は100%必須です。

- 最新ルール: 以前は「三親等以内の親族」が基本でしたが、現在は「同居人以外の方」であれば、友人や知人、職場の同僚でもOKとなっています。

- 注意点: 「誰も頼める人がいない」からと、連絡先を空欄にしたり、架空の番号を書いたりすると、審査の土台にすら乗れません。

② 自社グループ内での「過去の事故歴」

他社のクレジットカード滞納や借金には驚くほど寛容なビレッジハウスですが、「身内(自社)でのトラブル」には非常に厳しいです。

- NG項目: 過去にビレッジハウスで家賃滞納をした、あるいはトラブルで強制退去になったことがある。

これらの情報は社内データベースで厳重に管理されているため、過去に身内で「やらかして」しまった場合、審査通過は極めて困難になります。

③ 書類の「嘘」や「不備」

「審査を確実に通したい」という一心で、年収を大幅に盛ったり、無職なのに「会社員」と偽ったりするのは逆効果です。

- 整合性のチェック: 提出した収入証明(給与明細など)と申込書の内容に矛盾があると、審査部からの信頼を失います。

- 正確さが第一: 住所の記載ミスや連絡先の不備で確認が取れないケースも、「入居の意思がない」と判断されるもったいない落とし穴です。

④ 【補足】管理人さんへの態度

実際の合否を判定するのは本部の「審査部」であり、案内してくれる管理人さんに決定権があるわけではありません。管理人さんはタブレットで書類を送る「窓口」の役割がメインです。

とはいえ、あまりに横柄な態度や、明らかに共同生活が送れそうにない粗暴な言動があれば、管理人さんから審査部へ「懸念事項」として報告がいく可能性はゼロではありません。「普通に失礼のない態度」で接していれば、過度に萎縮する必要はありません。

審査の結果、例外的に「連帯保証人」を立てるよう指示されることがあります。その際も、続柄の制限はなく知人でもOKという柔軟な対応をしてくれます。もし条件を提示されたら、「あ、落ちたかも」と諦めるのではなく、まずは身近な人に相談してみる価値は十分にあります。

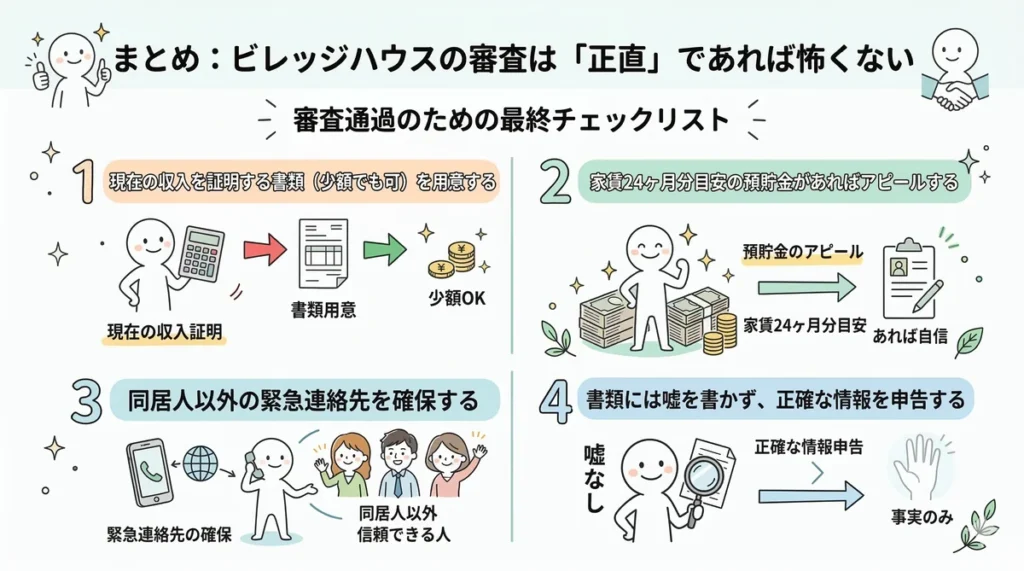

5. まとめ:ビレッジハウスの審査は「正直」であれば怖くない

ビレッジハウスの審査は、立派な肩書きや完璧な過去の信用情報を求めるものではありません。

私のように収入が少ないフリーランスであっても、「今の支払い能力(通帳の残高)」や「少しずつ増えている売上」を誠実に伝えれば、道はしっかりと開けます。

通常の賃貸審査では門前払いされるようなケースでも、ビレッジハウスは一人ひとりの状況に耳を傾けてくれる「独自基準」を持っています。

何よりも、緊急連絡先が友人でもOKという柔軟なルールは、現代の多様な生き方を後押ししてくれる心強い味方です。

審査通過のための最終チェックリスト

- 現在の収入を証明する書類(少額でも給与明細や通帳のコピーを用意)

- 家賃24ヶ月分を目安とした預貯金(あれば強力なアピール材料になります)

- 緊急連絡先の確保(親族でなくても、同居人以外の友人・知人でOK)

- 正確な情報の申告(書類に嘘を書かず、誠実に対応する)

「自分には無理かも」と諦める前に、まずは内見を申し込んでみてください。一歩踏み出すだけで、驚くほどスムーズに新しい生活が始まるはずですよ。

\ あなたにぴったりのお部屋を探そう! /