「もし洗濯機から水漏れして、階下に被害が出たらどうしよう……」

「火災保険は家賃込みだと聞いたけれど、本当かな?」

「結局、どの保険に入れば安心なのか分からない!」

ビレッジハウスでの新生活を前に、こうした「もしも」の時の備えについて不安を感じていませんか?

かつてビレッジハウスでは火災保険が実質無料(家賃込み)だった時期がありましたが、2026年現在はルールが大きく変わっています。

今は基本的に「別途加入」が必須となっており、正しく理解しておかないと契約時に慌ててしまうかもしれません。

私自身、入居したばかりの頃は保険の仕組みが複雑で、何を信じれば良いのか迷った経験があります。

でも大丈夫です。

この記事では、同じ悩みを通ってきた元住民として、最新の保険料や補償内容、そして「自分で保険を選んで安く抑えるための確認方法」まで、私の実例を交えて具体的にお話しします。

読み終える頃には、あなたにぴったりの「安心」を賢く選べるようになっているはずですよ。

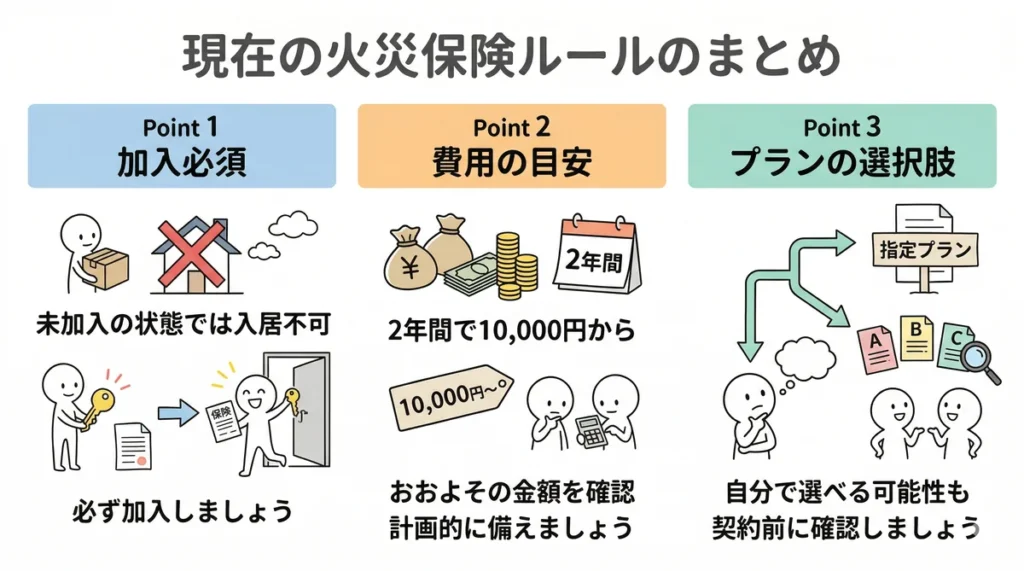

1. 【結論】ビレッジハウスの火災保険は「別途加入」が必須。でも、自分で選べる可能性もあり!

結論から言うと、現在のビレッジハウスでは、家賃とは別に火災保険への加入が必須ルールとなっています。

以前は「火災保険は家賃込み(自動付帯)」という時期もあり、ネット上にはその頃の情報が残っていることもあります。

しかし、2026年現在は自分自身で保険料を負担して契約する必要があります。

一方で、公式サイトのシミュレーション画面を確認したところ、必ずしもビレッジハウスが紹介する保険に入らなくても良い可能性が見えてきました 。

現在の火災保険ルールのまとめ

| 項目 | 内容 |

| 加入の要否 | 必須(未加入の状態では入居できません) |

|---|---|

| 費用の目安 | 2年間で 10,000円 〜 |

| 保険の選択 | 指定プランがあるが、自分で選べる場合もあり(要確認) |

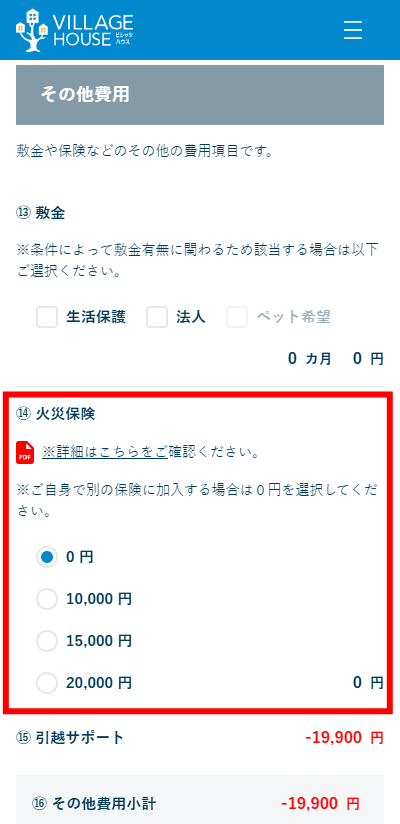

シミュレーション画面には「ご自身で別の保険に加入する場合は0円を選択してください」という項目が用意されています。

これは、自分でより納得のいく保険を探して契約できる余地があるということです。

ただし、物件や契約内容によっては指定の保険が条件になる可能性もゼロではないため、最終的な判断は担当者への確認が必要なポイントです。

私が住んでいた頃は「家賃込み」だったので、今のルールを知った時は少し驚きました。でも、2年間で1万円からの出費で、万が一の数百万、数千万という賠償リスクから自分を守れると考えれば、これは「安心のための必要経費」です。浮いた初期費用をこちらに回すくらいの気持ちで、しっかり備えておきましょう。

\ 敷金・礼金・手数料・更新料が全て0円! /

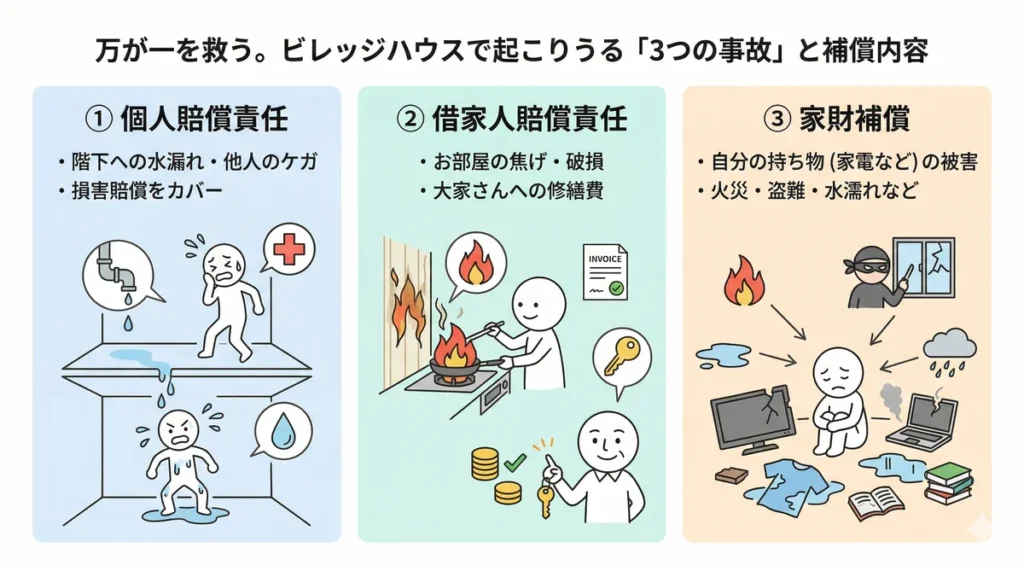

2. 万が一を救う。ビレッジハウスで起こりうる『3つの事故』と補償内容

「保険料がもったいない」と感じることもあるかもしれませんが、火災保険は決して「火事」のためだけにあるのではありません。

特に、築年数が経過しているビレッジハウスのような物件では、日常生活の中で以下のようなリアルな事故が起こる可能性があります。

これらをカバーしてくれる「3つの補償」について、具体例とともに解説します。

①【個人賠償】下の階の人に迷惑をかけてしまった時

最も起こりやすく、かつ高額な賠償になりやすいのが「水漏れ」です。

- 事故の例:洗濯機のホースが外れて床が水浸しになり、下の階の天井や家財を濡らしてしまった。

- 補償の役割:相手への損害賠償(修理代や買い替え代)を「個人賠償責任保険」がカバーします。

ベランダから植木鉢を落として他人の車を傷つけたり、自転車の運転中に他人にケガをさせてしまったりした場合も、この保険の対象になります。

②【借家人賠償】借りているお部屋を傷つけてしまった時

退去時に大家さん(ビレッジハウス)から高額な修繕費を請求されるリスクに備えます。

- 事故の例:料理中の不注意でコンロの火が燃え移り、壁紙を焦がしてしまった。

- 補償の役割:大家さんに対する法律上の損害賠償責任を「借家人賠償責任保険」がカバーします。

排水口を詰まらせて床を水浸しにしてしまった場合の修繕費用も、この保険から支払われます。

③【家財補償】あなた自身の持ち物が被害を受けた時

火災や災害、盗難から自分の大切な家財を守ります。

- 事故の例:台風で飛んできた物が窓ガラスを割り、吹き込んだ雨でテレビやパソコンが故障した、あるいは空き巣に入られた。

- 補償の役割:火災、風災、盗難、水濡れなどで自分の持ち物に損害が出た際、買い替え費用などが「家財保険」から支払われます。

火事だけでなく、落雷による家電の故障や、外部から物体が飛び込んできたことによる破損も補償の対象に含まれます。

「自分は気をつけているから大丈夫」と思っていても、配管の老朽化による詰まりや予期せぬ自然災害は防ぎきれません。

私は幸い大きな事故はありませんでしたが、水漏れを起こし、下の階の方への対応で大変な思いをしているニュースを見たことがあります。

その時、もし保険に入っていなかったら……と想像すると、今でも背筋が凍る思いがします。

2026年の今、わずかな月々の負担でこの「大きな安心」を手に入れられるなら、これほど心強い投資はありませんよ。

3. 【2026年最新】ビレッジハウス推奨保険の料金プランと手厚いサポート

ビレッジハウスでは、日常生活の「まさか」をサポートする賃貸入居者総合保険として「住まいぷらす」というプランが用意されています。

家財の量やライフスタイルに合わせて選べる3つのコースがあり、いずれも2年間の契約となります。2026年現在の料金プランと補償内容を一覧表にまとめました。

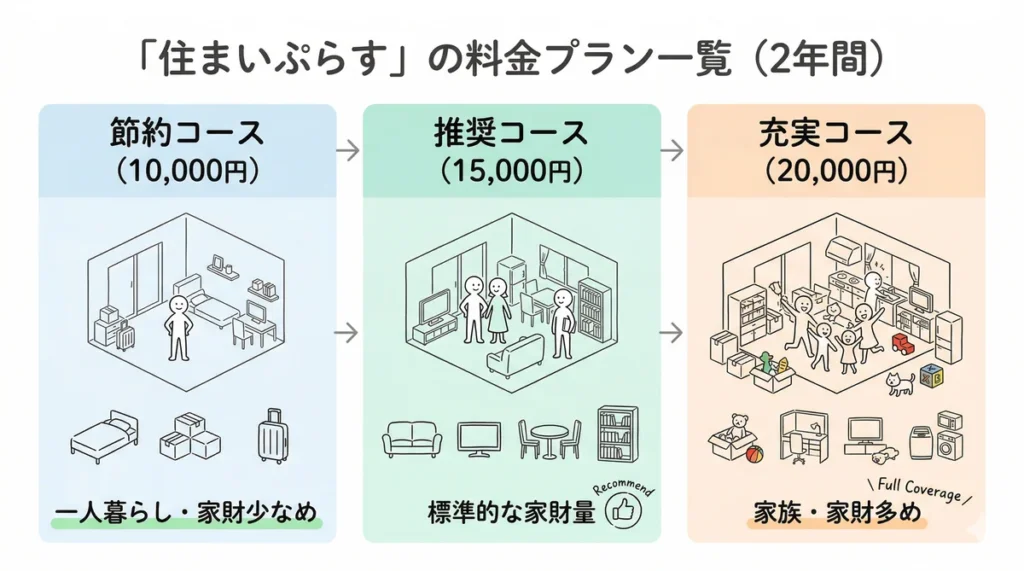

「住まいぷらす」の料金プラン一覧(2年間)

| コース | 保険料 | 家財保険金額 | 賠償責任保険金額(借家人・個人合計) | おすすめの目安 |

| 節約コース | 10,000円 | 125万円 | 1,000万円 | 一人暮らしで家財が少ない方 |

|---|---|---|---|---|

| 推奨コース | 15,000円 | 290万円 | 1,000万円 | 標準的な家財の量の方 |

| 充実コース | 20,000円 | 455万円 | 1,000万円 | 家族住まいや家財が多い方 |

※賠償責任保険は、大家さんへの賠償(借家人賠償)と他人への賠償(個人賠償)を合わせた金額です。

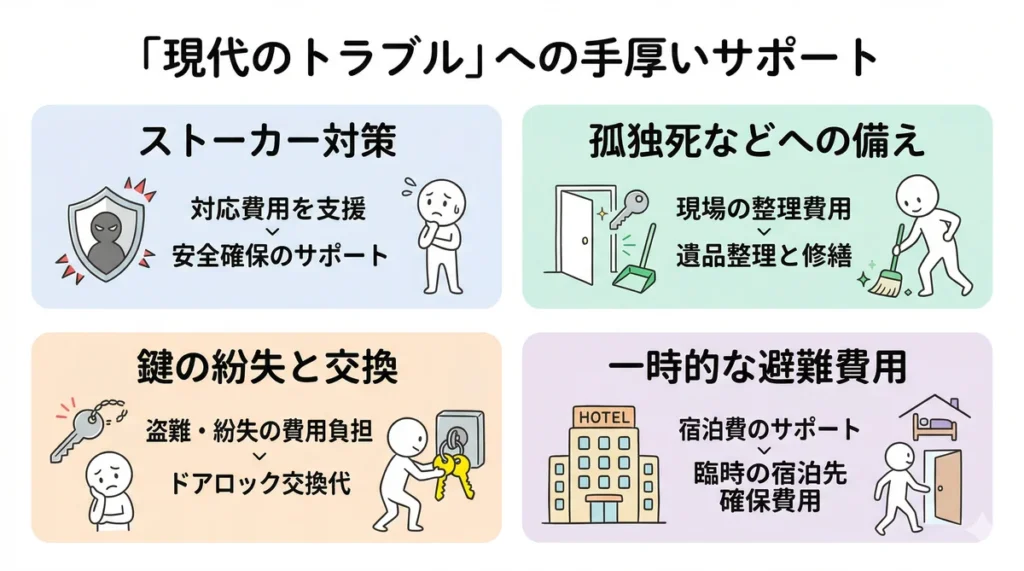

現代のトラブルに寄り添う「手厚いサポート」

この推奨保険の驚くべき点は、火事や水漏れといった基本的な補償だけでなく、今の時代ならではの困りごとにも対応していることです。

- ストーカー対応費用(5万円限度)

- ストーカー被害の申出が警察に受理された際、防犯カメラの設置などにかかった費用をサポートしてくれます。

- 孤独死などによる修理・遺品整理費用(合計50万円限度)

- 万が一、お部屋で亡くなった際の清掃や消臭、遺品整理にかかる費用をカバーします。

- ドアロック交換費用(3万円限度)

- 鍵の盗難に遭い、ドアロックを交換した際の費用が支払われます。

- 臨時宿泊費用(20万円限度)

- 事故でライフラインが停止し、一時的に住めなくなった際の宿泊費をサポートします。

2026年の今、月々に換算すればわずか約416円(2年1万円コースの場合)で、これだけの安心が手に入ります。特に「ストーカー対応」や「鍵の交換費用」などは、一人暮らしを始める方にとって非常に心強い味方になりますよね。派手な補償ではありませんが、こうした「かゆいところに手が届く」内容こそ、実際の生活では一番助かるものですよ。

4. 契約前に担当者へ確認すべき「3つのチェックポイント」

現在のビレッジハウスでは「火災保険への加入が必須」となっていますが、後で「こんなはずじゃなかった!」と後悔しないために、契約前に具体的に確認しておくべきことがあります。

申し込みの際、担当者の方にメールや電話で必ず聞いておきたい「3つの最重要ポイント」をまとめました。

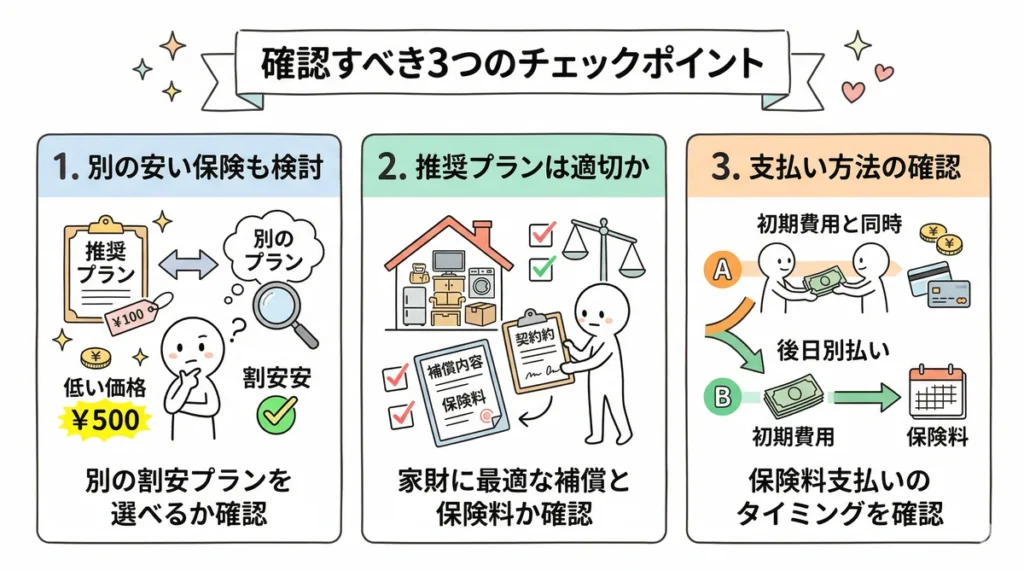

確認すべき3つのチェックポイント

- 「自分で選んだ保険」に加入しても大丈夫か?

- 公式サイトのシミュレーション画面には、ビレッジハウスが紹介する保険ではなく、「ご自身で別の保険に加入する場合は0円を選択してください」という項目が用意されています。

- ネットで自分で安い保険を探して契約したい場合は、それが許可されるかどうかを事前に確認しておきましょう。

- 保険の「補償内容」と「保険料」は十分か?

- ビレッジハウス推奨の保険(住まいぷらす)の場合、賠償責任の補償額は借家人賠償と個人賠償を合わせて合計1億円となっています。

- 保険料は2年間で10,000円、15,000円、20,000円の3つのコースがありますが、自分の家財の量に合ったプランになっているか、再度確認が必要です。

- 保険料の「支払い方法」はどうなるか?

- 保険料を初期費用(契約金)と一緒に支払うのか、それとも後日、保険会社から届く振込用紙などで別払いするのかを確認しましょう。

- 支払いのタイミングを知っておくことで、引っ越し直前の資金計画が立てやすくなります。

私はこの3点を、契約前に必ず「メール」で質問するようにしていました。 2026年の今、口頭での約束は後のトラブルになりかねません。メールで回答をもらって「記録」に残しておくことで、万が一「言った・言わない」の問題が起きた時も自分を守る最強の証拠になりますよ。 少し手間に感じるかもしれませんが、この一手間が数年後の安心感に繋がります。

5. まとめ:安心をお金で買う。納得感のある新生活のスタートを

ビレッジハウスでの新しい生活を安心して送るために、火災保険の重要性を改めて整理しました。

「家賃込みだと思っていたのに……」と最初は少し驚くかもしれませんが、2026年の今は「自分を守るための大切なお守り」を、納得した上で正しく選ぶ時代です。

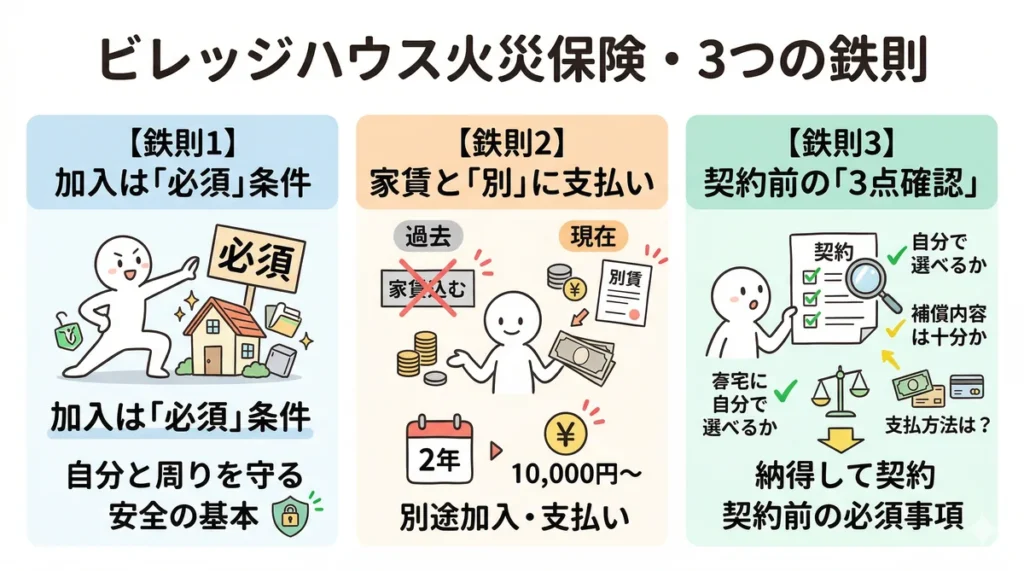

ビレッジハウス火災保険・3つの鉄則

- 火災保険は「必須」!あなたと周りを守る大切なお守り

- 火事だけでなく、水漏れなどのリアルな事故から、あなたの家財や賠償責任を守るために加入は絶対条件です。

- 現在は「別途加入・支払い」が基本ルール

- 「家賃込み」という古い情報に惑わされず、公式サイトの記載通り「2年10,000円〜」の費用が必要だと正しく認識しましょう。

- 契約前の「3つの確認」が未来を守る

- 「自分で選べるか?」「補償内容は十分か?」「支払方法は?」の3点を担当者に確認し、納得した上で契約に進みましょう。

最後に:納得の一歩を踏み出すあなたへ

ビレッジハウスは、家賃や初期費用を抑えて新生活をスタートできる、とても魅力的な選択肢です。

その魅力を最大限に活かし、毎日を穏やかに過ごすためには、火災保険という「備え」が欠かせません。2026年の推奨プランなら、ストーカー対策や万が一の際の清掃費用まで、現代の悩みに寄り添った手厚いサポートも受けられます。

「面倒だな……」と感じるかもしれませんが、このほんの少しの手間と知識が、未来のあなたを大きな安心で包んでくれますよ。あなたにぴったりの安心を手に入れて、素晴らしいビレッジハウスライフをスタートさせてくださいね。

\ あなたにぴったりのお部屋を探そう! /